Latvijā lielākiem azartspēļu laimestiem piemēro iedzīvotāju ienākuma nodokli (IIN). Laimētās summas līdz 3000 eiro gadā ir neapliekamas, bet virs šī sliekšņa laimesta daļai tiek aprēķināts nodoklis. Šajā rakstā skaidrots spēkā esošais regulējums, piemēri nodokļa aprēķinam un padomi spēlētājiem par nodokļu saistībām azartspēlēs. Nodoklis attiecas uz visiem izložu un azartspēļu veidiem – no loterijām līdz kazino laimestiem.

Likumi izložu un azartspēļu aplikšanai ar nodokli Latvijā

Latvijā laimesti tiek aplikti ar iedzīvotāju ienākuma nodokli, ko nosaka attiecīgie likumi. Normatīvie akti paredz noteiktas nodokļa likmes un neapliekamo minimumu izložu un azartspēļu laimestiem. Šīs prasības Satversmes tiesa atzina par atbilstošām Satversmei.

Pašreizējais tiesiskais regulējums

Iedzīvotāju ienākuma nodoklis attiecas arī uz ienākumiem no azartspēlēm. Likums “Par IIN” paredz, ka izložu un azartspēļu laimesti virs 3000 eiro sliekšņa ir apliekami ar nodokli. Ar nodokli tiek aplikti gan tradicionālo kazino un azartspēļu laimesti, gan tiešsaistes (interaktīvajās) spēlēs gūtie ienākumi. Nav būtiski, vai laimests gūts izložu un azartspēļu organizētāja klātienes spēlē vai internetā.

Šo regulējumu 2024. gadā apstrīdēja daudzi spēlētāji, taču Satversmes tiesa atzina IIN piemērošanu laimestiem par labu Satversmei. Satversmes tiesa uzsvēra, ka iedzīvotāju ienākuma nodoklis no laimestiem palīdz mazināt izložu un azartspēļu atkarības riskus un palielina budžeta ieņēmumus sabiedrības vajadzībām.

Kas Latvijā maksā kazino nodokli

Galvenokārt nodokļa likmes attiecas uz pašiem laimētājiem. Jebkuram Latvijas iedzīvotājam, kurš gada laikā guvis ar azartspēļu laimestiem saistītu ienākumu virs 3000 eiro, ir jāmaksā iedzīvotāju ienākuma nodoklis. Nodoklis, ar ko tiek apliktas azartspēles nav atsevišķs nodoklis – tas faktiski ir IIN maksājums. Paši operatori (kazino, loteriju rīkotāji) maksā citus specifiskus nodokļus un nodevas par savu darbību, taču ienākuma nodoklis par ieguvumu gulstas uz pašu laimētāju.

Atšķirības rezidentiem un nerezidentiem

Latvijas rezidenti maksā nodokli par visā pasaulē gūtajiem laimestiem, ja kopsumma pārsniedz 3000 eiro gadā. Piemēram, ja Latvijas iedzīvotājs laimē ārzemju kazino 5000 eiro, tad par laimesta daļu virs 3000 eiro būs jāmaksā nodoklis Latvijā, pat ja laimests gūts ārvalstīs. Savukārt, ja ārzemju viesis laimē lielu summu Latvijas kazino, kazino azartspēļu organizētājs ieturēs nodokli tāpat kā vietējam spēlētājam.

Vai Latvijas iedzīvotāji maksā nodokļus no azartspēļu laimestiem?

Jā, noteiktos gadījumos. Laimests azartspēlē tiek uzskatīts par ienākumu, un no tā jāmaksā nodoklis, ja pārsniegts noteikts apmērs.

Kazino spēļu veidi, no kuriem jāmaksā iedzīvotāju ienākuma nodoklis

Visi izložu un azartspēļu veidi Latvijā ir apliekami ar nodokli, ja ieguvuma kopsumma pārsniedz 3000 € gadā. Tas attiecas uz summām, kas gūtas kazino, totalizatoros, loterijās un tiešsaistes azartspēlēs. Azartspēļu organizētājs liela laimesta gadījumā aizpilda nodokļa ieturēšanas dokumentus. Šeit ir neliels saraksts ar spēļu veidiem:

- Kazino spēles un spēļu automāti

- Sporta derības (totalizatori) – gan klātienē, gan tiešsaistē

- Loterijas un momentloterijas (nokasāmās kartiņas)

- Pokers (turnīri un naudas spēles)

Minimālās robežvērtības ar nodokli apliekamajiem kazino ienākumiem

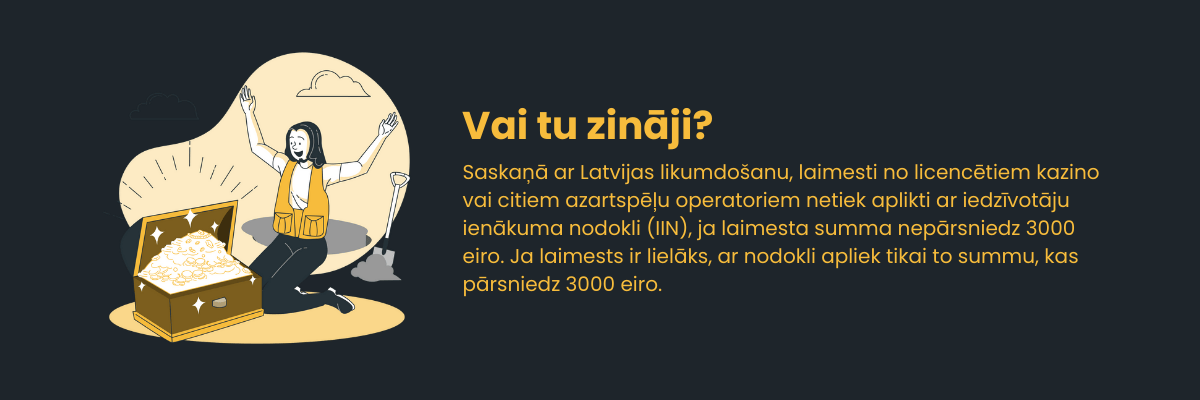

Laimētās summas līdz 3000 eiro (ieskaitot) taksācijas gada laikā netiek apliktas ar nodokli – tas ir neapliekamais minimums izložu un azartspēļu laimestiem. Savukārt, ja iegūtā kopsumma gadā pārsniedz 3000 eiro, nodoklis jāpiemēro tai daļai, kas pārsniedz šo robežu. Šis slieksnis attiecas uz kopējās peļņas apjomu gadā.

Azartspēļu laimestiem piemērojamās nodokļu likmes

Šobrīd nodokļa likmes guvuma aplikšanai ir progresīvas (tās pašas, kas IIN likmes pārējiem ienākumiem). Laimesta daļai no 3000 € līdz ~105 300 € piemēro iedzīvotāju ienākuma nodokļa likmi 25,5%. Summai, kas pārsniedz 105 300 €, piemēro 33% likmi. Savukārt kopējam guvumam apmēram virs 200 000 € piemēro vēl papildu 3% likmi.

Kā aprēķināt un deklarēt kazino spēļu nodokli

Aprēķinot nodokli, no gada laikā gūto apliekamo laimestu summas atņem neapliekamos 3000 eiro un piemēro attiecīgās IIN likmes. Nodokļa nomaksa var notikt divos veidos: ieturējuma veidā vai pašam laimētājam, deklarējot ienākumu.

Piemērs 1: Spēlētājs gada laikā divos atsevišķos gadījumos laimē pa 2000 €. Nevienā reizē netika pārsniegts 3000 € slieksnis, tāpēc kazino nodokli neieturēja. Tomēr gada kopējā skatījumā iegūtais sasniedz 4000 €, kas pārsniedz slieksni par 1000 €. Šos 1000 € spēlētājam jāuzrāda savus laimestus deklarācijā un jāsamaksā nodoklis ~255 € (25,5% no 1000 €).

Piemērs 2: Spēlētājs vienā kazino apmeklējumā laimē kopumā 3700 € (piemēram, trīs summas: 300 €, 500 € un 2900 €). Neapliekamā summa ir 3000 €, tātad apliekamā daļa ir 700 €. Kazino ietur nodokli no šiem 700 € – aptuveni 178 € (700 × 25,5%). Spēlētājs saņem laimestu pēc nodokļa ieturēšanas.

Deklarācija iesniedzama nākamajā gadā (parasti līdz 1. jūlijam). Savukārt par jebkuru neieturēto apliekamo summu aprēķinātais ienākuma nodokļa maksājums jāsamaksā budžetā līdz taksācijas gada 23. jūlijam.

Tiešsaistes azartspēles un starptautiskie laimesti

Arī tiešsaistē vai ārvalstīs gūtie vinnesti ir apliekami ar nodokli Latvijā. Ja laimests gūts ārzemju interneta kazino vai citā valstī, spēlētājam pašam tas jādeklarē un jāsamaksā iedzīvotāju ienākuma nodoklis.

Nodokļi no ārzemju kazino

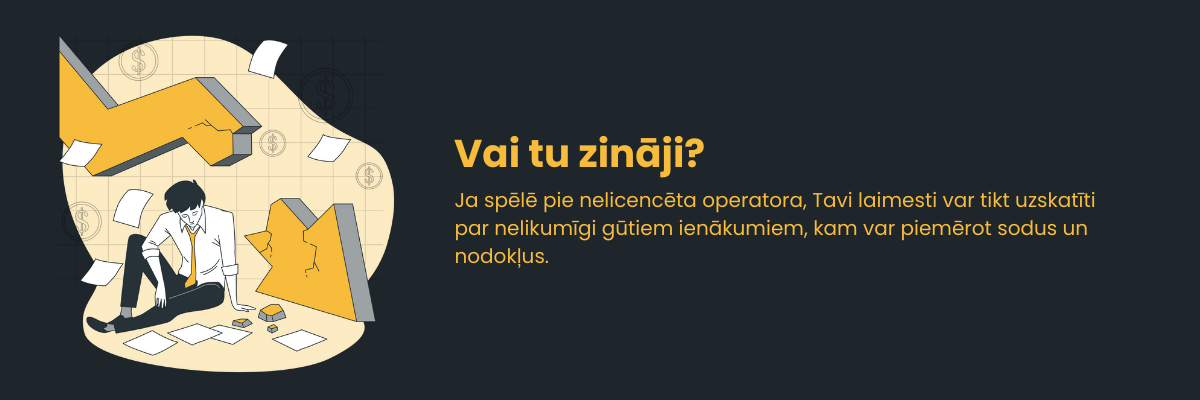

Ja spēlētājs izmanto ārvalstu vietni, kurai nav Latvijas licences, jebkurš gūtais laimests joprojām ir viņa apliekamais ienākums, jo arī šāda nodarbe juridiski ir azartspēles. Šis princips attiecas uz visām šādām izložu un azartspēļu platformām ārvalstīs. Jāņem vērā, ka, spēlējot nelicencētās vietnēs, laimestu izmaksas parasti notiek uz elektroniskajiem maciņiem vai starptautiskiem bankas kontiem.

Pārrobežu kazino nodokļu sekas

Ja laimests gūts valstī, kur to jau apliek ar nodokli (piemēram, ASV federālais nodoklis ~30% apmērā no kazino laimestiem), Latvijas rezidentam joprojām formāli jādeklarē šis ienākums. Tomēr, pateicoties nodokļu līgumiem, dubultā aplikšana parasti tiek novērsta – ārvalstīs samaksāto nodokli var ieskaitīt pret aprēķināto iedzīvotāju ienākuma nodokli Latvijā.

Kriptovalūtu azartspēles un nodokļu apsvērumi

Digitālajos kazino, kuros tiek izmantotas kriptovalūtas (piemēram, Bitcoin), iegūtās summas bieži netiek izmaksātas tradicionālā veidā. Spēlētājs var saņemt laimestu savā kriptovalūtu maciņā. Arī šāds laimests pēc būtības ir apliekams ienākums.

Latvijā pagaidām nav atsevišķu normu, ka kriptovalūtās būtu piemērojams nodoklis iegūtajām summām spelējot kazino, taču tiek izmantoti tie paši principi: jāņem laimesta vērtība eiro pēc attiecīgā kursa saņemšanas brīdī un, ja gada kopsumma pārsniedz slieksni, jāmaksā nodoklis.

Sodi un uzraudzība

Azartspēļu nozari uzrauga Izložu un azartspēļu uzraudzības inspekcija, savukārt nodokļu nomaksu kontrolē Valsts ieņēmumu dienests (VID). Ja apliekams laimests netiek deklarēts, var tikt piemēroti sodi, nokavējuma nauda un citas sankcijas.

Sekas par nenorādītu kazino spēļu ienākumu

Ja spēlētājs laicīgi nedeklarē ar azartspēlēm gūto ienākumu, var iestāties administratīvā vai pat kriminālatbildība (atkarībā no summas). Par nenomaksātu iedzīvotāju ienākuma nodokli no azartspēļu laimestiem VID var aprēķināt sodu. Bieži tas izpaužas kā papildu procentu maksājumi par kavējumu un naudas sods procentos no nesamaksātās summas. Jo lielāka summa un ilgāks kavējums, jo bargākas sekas – īpaši, ja tiek konstatēts apzināts nodokļu apiešanas mēģinājums.

Soda naudas un procenti

Latvijā nokavētajiem nodokļu maksājumiem piemēro nokavējuma procentus (aptuveni 0,05% dienā no nesamaksātās summas). Papildus VID var uzlikt naudas sodu. Piemēram, par IIN nenomaksāšanu noteiktos apmēros var piespriest sodu vairāku simtu eiro apmērā vai procentos no nesamaksātā nodokļa.

Kā izložu un azartspēļu uzraudzības iestādes uzrauga azartspēļu darbības

Gan izložu un azartspēļu uzraudzības inspekcija, gan VID veic attiecīgu kontroli. IAUI uzrauga azartspēļu organizēšanu un to, lai licencētie uzņēmumi ievērotu noteikumus. Savukārt VID uzrauga nodokļu nomaksu – tas salīdzina iedzīvotāju deklarētos ienākumus ar banku un organizētāju sniegto informāciju. Satversmes tiesa ir uzsvērusi, ka valsts drīkst noteikt šādas nodokļu prasības un spēlētājiem tās ir jāievēro.

Profesionālā un izklaides azartspēļu aplikšana ar nodokli

Latvijā likumi nešķiro spēlētājus pēc statusa – visi spēlētāji ir pakļauti vienādiem nodokļu noteikumiem. Satversmes tiesa ir norādījusi, ka azartspēlēs gūtās summas nevar uzskatīt par regulāriem, paredzamiem ienākumiem.

-

Kad azartspēles kļūst par ienākumu avotu

Latvijā nodokļu sistēmā nav īpaša statusa “profesionāls azartspēļu spēlētājs”. Azartspēles netiek uzskatītas par regulāru ienākumu avotu ar prognozējamu peļņu, tādēļ nodokļu likumos izložu un azartspēļu nodokļu kontekstā nav īpašu atvieglojumu šādiem gadījumiem.

-

Profesionālo azartspēlētāju biznesa izdevumu atskaitījumi

Viens būtisks aspekts – spēlētāji nevar atskaitīt izdevumus no iegūtajām summām. Ja, piemēram, pokera turnīra dalības maksa ir 1000 € un laimests 1500 €, nodokli tomēr rēķina no pilnas 1500 € summas. Laimesta gūšanas izdevumi netiek ņemti vērā nodokļa aprēķinā. Valsts uzskata izložu un azartspēļu laimestus par nejaušiem ienākumiem, nevis paredzamu peļņu, tādēļ nepiemēro objektīvā neto principu.

-

Sociālās drošības un veselības apdrošināšanas sekas

Tā kā azartspēles nav algots darbs vai saimnieciskā darbība, no izložu un azartspēļu gūtajām balvām netiek maksātas sociālās apdrošināšanas iemaksas. Tas var atstāt sekas uz spēlmaņa sociālo aizsardzību. Piemēram, ja cilvēks ilgstoši dzīvo tikai no azartspēlēm un nemaksā sociālo nodokli, viņam neveidojas uzkrājumi valsts pensijai.

Praktiski padomi latviešu azartspēļu spēlētājiem

Lai izvairītos no problēmām, spēlētājiem ieteicams sekot līdzi saviem laimestiem un laikus deklarēt ienākumus. Savlaicīgi paredziet nodokļa nomaksai nepieciešamo summu, īpaši spēlējot ārzemju vai tiešsaistes azartspēles, kur nodoklis netiek ieturēts uzreiz.

-

Labākā prakse uzskaites jomā

Lai nerastos problēmas ar nodokļiem, ieteicams rūpīgi uzskaitīt savus azartspēļu rezultātus. Spēlētājs var veidot spēļu dienasgrāmatu vai izmantot tabulu, kur pieraksta katru laimestu un zaudējumu, norādot datumu, summu un vietu. Glabājiet arī dokumentus, kas var noderēt, lai pierādītu, no kurienes radušies jūsu līdzekļi. Piemēram, saglabājiet kazino izsniegtos laimesta kuponus vai elektroniskos paziņojumus par tiešsaistē gūtajiem laimestiem.

-

Kad vērsties pie nodokļu speciālista

Nereti izložu un azartspēļu nodokļu jautājumos ieteicams lūgt profesionāla nodokļu konsultanta palīdzību. Ja esat guvis ļoti lielu laimestu (īpaši virs 3000 €) vai regulāri pelnāt ar azartspēlēm, vēršieties pie nodokļu speciālista. Nodokļu eksperts var arī ieteikt, kā rīkoties nestandarta situācijās – piemēram, ja azartspēļu laimestiem jau samaksāts nodoklis ārvalstīs vai ja laimests saņemts kriptovalūtā.

-

Plānošanas stratēģijas nodokļu sloga samazināšanai

Arī izložu un azartspēļu spēlētāji var veikt zināmu nodokļu plānošanu. Pirmkārt, ieteicams jau laimesta saņemšanas brīdī atvēlēt daļu naudas iespējamajam nodoklim. Piemēram, ja laimējat 10 000 €, uzreiz atlieciet vismaz ~25% (2500 €) “nodokļu fondā”. Tad, pienākot deklarēšanas laikam, nebūs grūtību segt nodokļa maksājumu.